Immer wieder erreichen uns Fragen zu eingetragenen Vereinen und gemeinnützigen Vereinen. Viele Vereine sind von der Umsatzsteuer befreit, verfolgen keinen gewinnorientierten Zweck, beschäftigen aber externe Mitarbeiter und erhalten natürlich auch E-Rechnungen von den Lieferanten.

Ja, auch gemeinnützige Vereine, die von der Umsatzsteuer befreit sind, müssen ab dem 1. Januar 2025 E-Rechnungen empfangen können. Sie sind jedoch nicht verpflichtet, selbst E-Rechnungen auszustellen, wenn sie von der Umsatzsteuer befreit sind. Dennoch müssen eingehende Rechnungen auch nach den Vorgaben des Bundes zur E-Rechnung und der Abgabenordnung (AO) sowie den GoBD behandelt und archiviert werden:

E-Rechnungsempfang

Gemeinnützige Vereine müssen ab dem 1. Januar 2025 in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten. Dies bedeutet, dass sie die technischen Voraussetzungen schaffen müssen, um E-Rechnungen entgegenzunehmen und zu prüfen, auch wenn sie diese nicht digital weiterverarbeiten.

Digitale Belegaufbewahrung

Unabhängig von der E-Rechnungspflicht müssen Vereine ihre Belege digital aufbewahren:

- Steuerlich relevante Vereinsunterlagen müssen laut Abgabenordnung (AO) § 147 mindestens zehn Jahre lang aufbewahrt werden.

- Digitale Belege müssen den Grundsätzen zur ordnungsgemäßen Buchführung (GoBD) entsprechen.

- Die Belege müssen jederzeit lesbar, unveränderbar und revisionssicher sein.

Vorteile der Digitalisierung

Die Umstellung auf digitale Prozesse bietet Vereinen mehrere Vorteile:

- Effizienzsteigerung und Transparenz im Rechnungsprozess.

- Reduzierung von Papier und Postgebühren.

- Verminderung manueller Fehler und Bearbeitungszeit.

- Verbesserte Zusammenarbeit und mobile Zugänglichkeit von Dokumenten.

Vereine sollten sich frühzeitig mit den neuen Anforderungen auseinandersetzen und geeignete Software-Lösungen für das Dokumentenmanagement und die E-Rechnungsverarbeitung implementieren. Hierzu gehört natürlich die Visualisierung und Prüfung von eingehenden Rechnungen sowie die anschließende automatische, digitale Archivierung (Nicht die Speicherung in einem Dateisystem, denn das ist nicht revisionssicher!).

Hierfür muss Komptabilität mit den in Deutschland gängigen Formaten X-Rechnung und ZUGFeRD hergestellt werden. Letzteres ist ein Hybrides Format aus PDF und XML (integriert oder separat), ersteres ein reines XML.

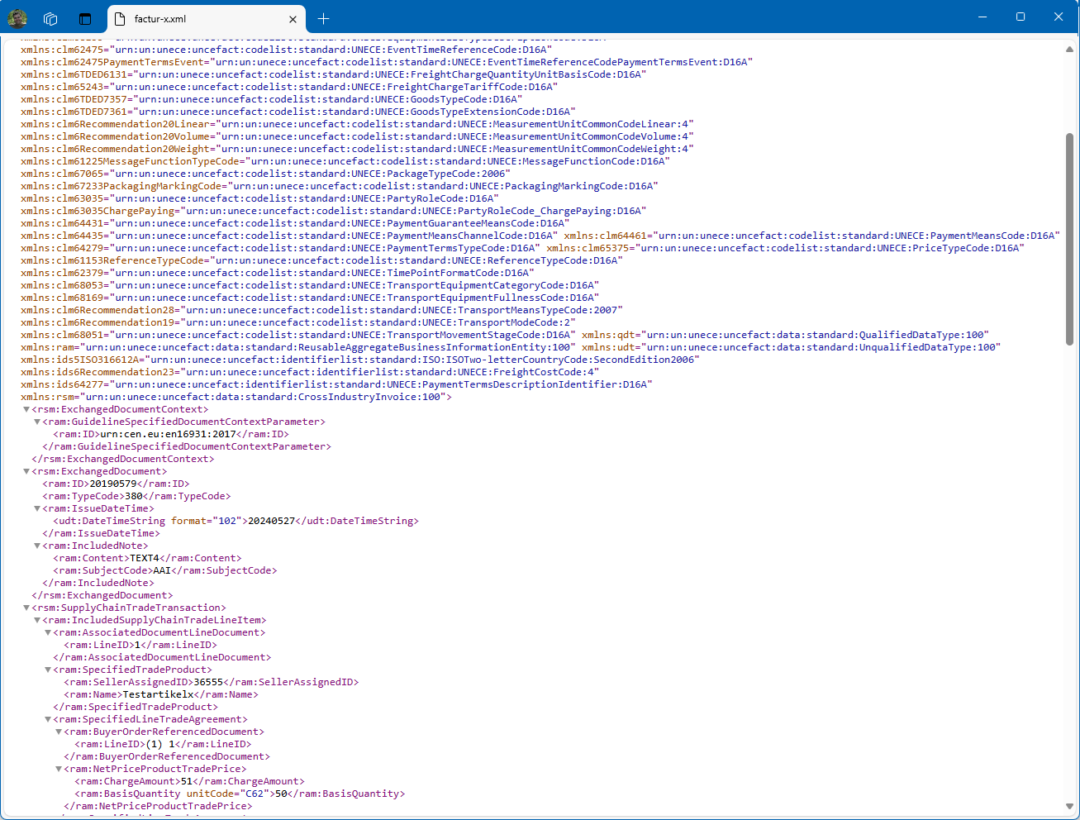

Die Abbildung zeigt den Inhalt der XML-Datei aus dem PDF einer ZUGFeRD Rechnung. Wenn es sich nur um eine X-Rechnung handelt, gibt es kein visualisierendes PFD, sondern nur den abgebildeten XML-Code.

Befinden sich weitere eingebettete Dokumente im PDF, kann der XML-Code locker aus über 200 Seiten Code bestehen.

Verschiedene Lexware-Programme und auch Lexware Office (ehemals lexoffice) sind in der Lage diese Belege zu erzeugen und auch entsprechend zu visualisieren. Das einzige was Sie noch dazu benötigen ist eine Archivierungslösung um die Belege GoBD konform aufzubewahren.

Honorarkräfte, Freiberufler und externe Mitarbeiter im Verein?

Auch die Honorarkräfte, Freiberufler und externen Mitarbeiter, welche dem Verein Rechnungen stellen, sind Unternehmer nach dem Umsatzsteuergesetz und unterliegen der E-Rechnungspflicht. Es gibt keinerlei Befreiung vom E-Rechnungsgesetzt, der Empfangspflicht oder der Aufbewahrung von Digitalen Belegen. Wer heute noch mit Word oder Excel seine Rechnungen stellt, sollte schnell und dringend reagieren!

Für diese Gruppe empfehlen wir die Verwendung von Lexware Office (ehemals lexoffice) um rechtssicher und nach den Vorgaben der GoBD und der AO (Abgabenordnung) zu arbeiten!